Der Schweizer Franken straft seit Jahren die Experten Lügen. Sein Einfluss auf die Aktienkurse von Unternehmen wie Nestlé, Roche oder ABB ist maßlos überschätzt. Noch ist der Aktienindex SMI 8% tiefer als vor dem Corona-Börsencrash. Er wird wegen der glänzend aufgestellten Schweizer Wirtschaft die alten Höhen wiedererreichen.

Der Swiss Market Index (SMI) notiert aktuell bei 10207 Zählern. Im Februar, unmittelbar vor dem Corona-Crash, stand er bei 11263 Punkten "Die Schweizer Volkswirtschaft besticht durch ihre Innovationskraft und den flexiblen Arbeitsmarkt. In Bezug auf die Wettbewerbsfähigkeit bewegt sich die Schweiz seit Jahren weltweit unter den Top-Nationen", konstatiert die Graubündner Kantonalbank.

In den USA sind die Staatsschulden gerade auf 27 Billionen US-Dollar angewachsen. Das sind 135% des Bruttoinlandsproduktes (BIP). Die Eurozone steuert auf 110% zu. Die Schweiz liegt bei 45-50%. Sie hat überdies ein üppigen Handelsüberschuss. Das sind neben dem gut aufgestellten Unternehmertum weitere Gründe, die für eine Outperformance von Schweizer Aktien sprechen.

Der Schweizer Franken hat in diesem Jahr gegenüber dem Euro um 1,5% aufgewertet und gegenüber dem US-Dollar um 6%. Der faire Wechselkurs des Euro basierend auf der Kaufkraftparität liegt laut UBS bei 1,21 Franken. Die Erste Group setzt ihn mit 1,15 etwas tiefer an.

Eine Abschwächung des Franken in Richtung Kaufkraftparität bringt SMI-Aktien keine zusätzlichen Perfomancepunkte. Ebenso gehen die Aktienkurse bei einem starken Franken nicht runter.

Für Schweizer Anleger sind das wichtige Informationen: Es gibt keinen Grund auf einen stärkeren Franken zu warten. Man wird Aktien wie Nestlé und Roche auch dann nicht zu nennenswert niedrigeren Kursen bekommen.

Auch für Anleger aus der Eurozone, die Schweizer Aktien kaufen möchten, ist es gehüpft wie gesprungen: Sie können auf einen stärkeren Euro zum Franken warten, weil ihre Euros dann mehr wert sind und die CHF-Kaufkurse einiger SMI-Aktien vielleicht etwas tiefer stehen.

In der Praxis macht es aber kaum einen Unterschied. Schweizer Aktien sind wertstabil. Sie schwanken weitaus weniger als Dax-Aktien. Man bekommt sie nicht zu Schnäppchenpreisen, außer es ist gerade Corona-Börsencrash.

Der Swiss Market Index (SMI) notiert aktuell bei 10207 Zählern. Im Februar, unmittelbar vor dem Corona-Crash, stand er bei 11263 Punkten "Die Schweizer Volkswirtschaft besticht durch ihre Innovationskraft und den flexiblen Arbeitsmarkt. In Bezug auf die Wettbewerbsfähigkeit bewegt sich die Schweiz seit Jahren weltweit unter den Top-Nationen", konstatiert die Graubündner Kantonalbank.

In den USA sind die Staatsschulden gerade auf 27 Billionen US-Dollar angewachsen. Das sind 135% des Bruttoinlandsproduktes (BIP). Die Eurozone steuert auf 110% zu. Die Schweiz liegt bei 45-50%. Sie hat überdies ein üppigen Handelsüberschuss. Das sind neben dem gut aufgestellten Unternehmertum weitere Gründe, die für eine Outperformance von Schweizer Aktien sprechen.

Der Schweizer Franken hat in diesem Jahr gegenüber dem Euro um 1,5% aufgewertet und gegenüber dem US-Dollar um 6%. Der faire Wechselkurs des Euro basierend auf der Kaufkraftparität liegt laut UBS bei 1,21 Franken. Die Erste Group setzt ihn mit 1,15 etwas tiefer an.

Eine Abschwächung des Franken in Richtung Kaufkraftparität bringt SMI-Aktien keine zusätzlichen Perfomancepunkte. Ebenso gehen die Aktienkurse bei einem starken Franken nicht runter.

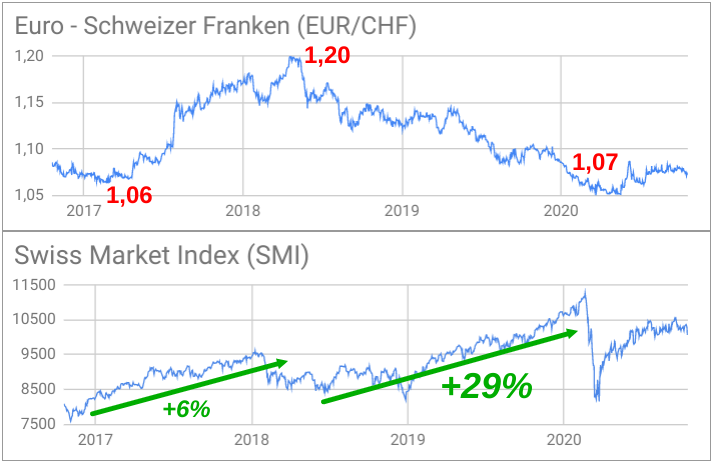

- So schwächte sich der Franken gegenüber dem Euro zwischen Februar 2017 und April 2018 von 1,06 per 1 Euro auf 1,20 ab. Der SMI stieg während dieser Zeit lediglich 6%. Wegen der erheblichen Abschwächung des Frankens hätte der SMI eigentlich deutlich stärker zulegen müssen, wäre die Wechselkursabhängigkeit so groß wie oft erzählt wird.

- Während der SMI zwischen Juni 2018 und Februar 2020 um 29% stieg, sank der Euro-Franken-Kurs von 1,20 auf 1,07. Nicht wenige Expertenmeinungen, wonach eine deutliche Aufwertung des Frankens zum Euro (der Währung des mit Abstand wichtigsten Schweizer Handelspartners) Gift für Wirtschaft und den SMI sind, stellten sich als einmal mehr als falsch heraus.

Für Schweizer Anleger sind das wichtige Informationen: Es gibt keinen Grund auf einen stärkeren Franken zu warten. Man wird Aktien wie Nestlé und Roche auch dann nicht zu nennenswert niedrigeren Kursen bekommen.

Auch für Anleger aus der Eurozone, die Schweizer Aktien kaufen möchten, ist es gehüpft wie gesprungen: Sie können auf einen stärkeren Euro zum Franken warten, weil ihre Euros dann mehr wert sind und die CHF-Kaufkurse einiger SMI-Aktien vielleicht etwas tiefer stehen.

In der Praxis macht es aber kaum einen Unterschied. Schweizer Aktien sind wertstabil. Sie schwanken weitaus weniger als Dax-Aktien. Man bekommt sie nicht zu Schnäppchenpreisen, außer es ist gerade Corona-Börsencrash.