Der Euro-Franken-Kurs sank in den letzten Jahren schneller als die Kaufkraftparität. Das ist ein Alarmsignal. Wann kommt die Korrektur über die Inflationsschiene? Was für eine Rolle dabei das Euro-Helikoptergeld spielt und welche Schlussfolgerungen sich für den EUR/CHF-Ausblick 2030 ergeben.

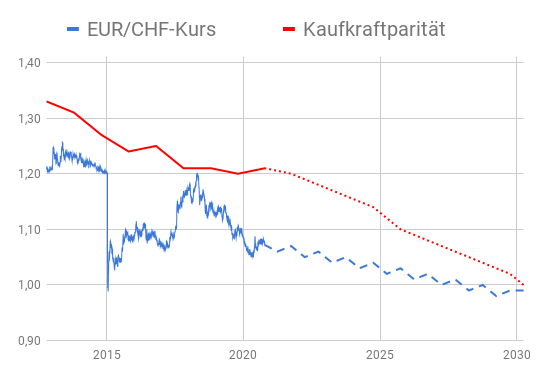

Die Kaufkraftparität (KKP) ist ein von der Geldentwertung (Inflation) abhängender langfristiger Gleichgewichtswert eines Wechselkurses. Devisenexperten zitieren die KKP gerne, um ihre Präferenz zu untermauern. Steht die KKP nicht in Einklang mit den Wechselkursprognosen, lässt man sie gerne unter den Tisch fallen:

Im April/Mai 2018 kletterte der Eurokurs kurz auf 1,20 Franken und kratzte damit an der KKP, die seinerzeit bei 1,21 lag. Kann der Euro das noch einmal schaffen? Selbst die traditionell euro-freundlichen Devisenexperten der deutschen- und österreichischen Banken trauen ihm das nicht zu.

Weiterlesen: Wo wird der Euro-Franken-Kurs in einem Jahr stehen?

Schweizerische Kantonal- und Geschäftsbanken rechnen im nächsten Jahr mit EUR/CHF-Kursen von 1,05 (Bank Sarasin) bis 1,13 (Credit Suisse). Die meisten Prognosen sind unter 1,10. Der optimistische Euro-Ausblick der Credit Suisse wird von den meisten Schweizer Geldhäusern nicht geteilt. Die Vorhersagen sind näher an der der Bank Sarasin.

Damit sich EUR/CHF-Kurs und Kaufkraftparität näher kommen, braucht es mehr Inflation in der Eurozone. Die USA machen vor, wie das geht. Dort bekommen die Bürger Geld direkt von Finanzminister Mnuchin aufs Konto überwiesen. Das Geld druckt die US-Notenbank Fed. Es handelt sich um ein verschwurbeltes Helikoptergeld.

Die jährliche Inflation stieg in den USA trotz Krise gerade auf 1,4%. Da dürfte noch mehr gehen. Das ist auch der Fed bewusst, drum hat sie vorsichtshalber ihre Statuten geändert. Sie wird ein Anstieg der Inflation über 2% zulassen. Die Europäische Zentralbank (EZB) folgt in aller Regel der Fed mit Verzögerung und setzt noch gerne eins drauf (Negativzinsen).

Entscheidend für den EUR/CHF-Kurs: Wann kommt das Euro-Helikoptergeld? Mit dem EU-Aufbaufonds bekommt man die Inflation nicht hoch. Die Gelder werden nach den Worten des deutschen Ökonomen Hans-Werner Sinn vor allem für Verstaatlichungen von nicht mehr wettbewerbsfähigen Unternehmen verwendet. Diese Zombieunternehmen drücken mit ihren Überkapazitäten die Inflation runter.

Zum anderen haben die Euroländer den Aufbaufonds, der ein engeres fiskalisches Zusammenrücken bedeutet, wegen der Angst vor einer weiteren Staatsschuldenkrise installiert. Der Weltwirtschaftskrise 2008/09 folgte mit drei Jahren Verzögerung die Euro-Schuldenkrise. Selbiges wollte man im Zuge der Corona-Schocks nicht noch einmal durchleben. Deswegen der EU-Aufbaufonds und gemeinsame Schulden.

Mit einem Euro-Helikoptergeld wird die Inflation spürbar steigen. Das führt wiederum dazu, dass die in den letzten Jahren auf der Stelle gebliebene Kaufkraftparität auf Talfahrt geht. Für 2025 würde es auf eine Kaufkraftparität von etwa 1,10 und einen EUR/CHF-Kurs von 1,03 hinauslaufen. 2030 dann ein Schnittpunkt auf Parität.

🔗 Ex-SNB-Chef Hildebrand: Der Euroraum werde wohl bald ziemlich radikale Maßnahmen sehen, Blick, 20.10.2020

Die Kaufkraftparität (KKP) ist ein von der Geldentwertung (Inflation) abhängender langfristiger Gleichgewichtswert eines Wechselkurses. Devisenexperten zitieren die KKP gerne, um ihre Präferenz zu untermauern. Steht die KKP nicht in Einklang mit den Wechselkursprognosen, lässt man sie gerne unter den Tisch fallen:

- 2012 lag die Kaufkraftparität bei 1,33. Für 1 Euro gab es seinerzeit 1,21 Franken.

- Aktuell liegt KKP bei 1,21. Der Euro-Franken-Kurs ist bei 1,07.

Im April/Mai 2018 kletterte der Eurokurs kurz auf 1,20 Franken und kratzte damit an der KKP, die seinerzeit bei 1,21 lag. Kann der Euro das noch einmal schaffen? Selbst die traditionell euro-freundlichen Devisenexperten der deutschen- und österreichischen Banken trauen ihm das nicht zu.

Weiterlesen: Wo wird der Euro-Franken-Kurs in einem Jahr stehen?

Schweizerische Kantonal- und Geschäftsbanken rechnen im nächsten Jahr mit EUR/CHF-Kursen von 1,05 (Bank Sarasin) bis 1,13 (Credit Suisse). Die meisten Prognosen sind unter 1,10. Der optimistische Euro-Ausblick der Credit Suisse wird von den meisten Schweizer Geldhäusern nicht geteilt. Die Vorhersagen sind näher an der der Bank Sarasin.

Damit sich EUR/CHF-Kurs und Kaufkraftparität näher kommen, braucht es mehr Inflation in der Eurozone. Die USA machen vor, wie das geht. Dort bekommen die Bürger Geld direkt von Finanzminister Mnuchin aufs Konto überwiesen. Das Geld druckt die US-Notenbank Fed. Es handelt sich um ein verschwurbeltes Helikoptergeld.

Die jährliche Inflation stieg in den USA trotz Krise gerade auf 1,4%. Da dürfte noch mehr gehen. Das ist auch der Fed bewusst, drum hat sie vorsichtshalber ihre Statuten geändert. Sie wird ein Anstieg der Inflation über 2% zulassen. Die Europäische Zentralbank (EZB) folgt in aller Regel der Fed mit Verzögerung und setzt noch gerne eins drauf (Negativzinsen).

Entscheidend für den EUR/CHF-Kurs: Wann kommt das Euro-Helikoptergeld? Mit dem EU-Aufbaufonds bekommt man die Inflation nicht hoch. Die Gelder werden nach den Worten des deutschen Ökonomen Hans-Werner Sinn vor allem für Verstaatlichungen von nicht mehr wettbewerbsfähigen Unternehmen verwendet. Diese Zombieunternehmen drücken mit ihren Überkapazitäten die Inflation runter.

Zum anderen haben die Euroländer den Aufbaufonds, der ein engeres fiskalisches Zusammenrücken bedeutet, wegen der Angst vor einer weiteren Staatsschuldenkrise installiert. Der Weltwirtschaftskrise 2008/09 folgte mit drei Jahren Verzögerung die Euro-Schuldenkrise. Selbiges wollte man im Zuge der Corona-Schocks nicht noch einmal durchleben. Deswegen der EU-Aufbaufonds und gemeinsame Schulden.

Mit einem Euro-Helikoptergeld wird die Inflation spürbar steigen. Das führt wiederum dazu, dass die in den letzten Jahren auf der Stelle gebliebene Kaufkraftparität auf Talfahrt geht. Für 2025 würde es auf eine Kaufkraftparität von etwa 1,10 und einen EUR/CHF-Kurs von 1,03 hinauslaufen. 2030 dann ein Schnittpunkt auf Parität.

🔗 Ex-SNB-Chef Hildebrand: Der Euroraum werde wohl bald ziemlich radikale Maßnahmen sehen, Blick, 20.10.2020