Deutschland ist zur gemeinsamen Schuldenaufnahme mit Italien und Co. bereit. Der Euro klettert steil von 1,05 auf 1,09 Franken. Knapp ein halbes Jahr später wird der EUR/CHF-Kurs von den Folgen eingeholt. Plötzlich gibt es einen Zinsvorteil für die Schweiz. Der Euro hat das Nachsehen.

Der EU-Aufbaufonds zusammen mit einem massiv ausgeweiteten Staatsanleihen-Käufen der Europäischen Zentralbank (EZB) haben die Zinsen an den Anleihemärkten ad absurdum geführt.

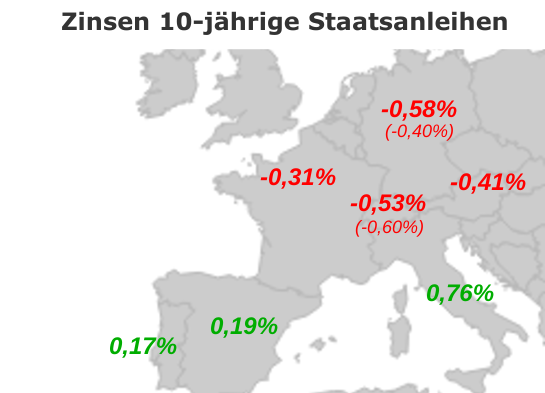

Deutschlands zehnjährige Bundesanleihen rentieren aktuell bei -0,58%. Schweizer Bundesobligationen bei -0,53%. Damit ist die Schweizer Zinsabschreckung, mit der die Frankenstärke im Zaum gehalten werden soll, hinüber.

Vor einem Jahr lagen die Zinssätze bei -0,40% (Deutschland) und -0,60% (Schweiz). Der Zinsnachteil der Schweiz gegenüber Deutschland war ein wichtiger Grund, warum der Euro seinerzeit mit 1,10 Franken recht hoch stand.

Inzwischen wurde aus dem Schweizer Zinsnachteil ein Zinsvorteil. Der Franken ist dadurch attraktiver. Für 1 Euro gibt es nurmehr 1,07 Franken.

Hätte die SNB in diesem Jahr nicht so stark am Devisenmarkt interveniert wie zuletzt beim Frankenschock in 2015, stünde der Euro-Franken-Kurs noch tiefer, wahrscheinlich zwischen 1,03 und 1,05.

Damit stellt sich die Frage: Wird aus dem Schweizer Zinsvorteil wieder ein Nachteil, so dass sich der Franken abschwächt?

Laut Konjunkturprognosen wird die Schweizer Wirtschaft schneller aus dem Corona-Tal kommt als die deutsche. Bei einem stärkeren Wachstum der Schweiz steigen die Renditen auf Schweizer Staatsanleihen schneller als in Deutschland. Der Zinsvorteil der Schweiz wird also nicht kleiner, sondern eher größer.

Ginge die hohe Nachfrage für deutsche Bundesanleihen zurück, würden ihre Kupons steigen. Tatsächlich steht die Europäische Zentralbank (EZB) aber kurz davor ihre Staatsanleihen-Käufe erneut aufzustocken. Dadurch bleibt es bei der ungebrochen hohen Nachfrage für Bundesanleihen.

In früheren Jahren hat sich der Franken bei sinkenden südeuropäischen Zinsen abgeschwächt. Das ist inzwischen nicht mehr so. In den letzten Monaten sanken die Zinsen auf italienische Staatsanleihen um zwei Drittel. In Spanien ging es noch steiler bergab.

Der Euro konnte daraus kein Kapital schlagen. Hintergrund ist der EU-Aufbaufonds und die gemeinsame Schuldenaufnahme. Damit hat sich das Risiko von Staatspleiten im Süden der Eurozone massiv reduziert.

Wenn die Zinsen im Süden sinken, dann hat das nicht länger damit etwas zu tun, dass sich die Bonität dieser Länder verbessert, Staatspleiten unwahrscheinlicher werden und Anleger aus dem Franken in den Euro gehen.

Der Politik und EZB hat die entgegengesetzte marktwirtschaftliche Reaktion (steigende Zinsen, Verschlechterung der Bonität, Staatspleiten werden wahrscheinlicher) so sehr missfallen, dass man sie schlichtweg per Aufbaufonds eliminierte.

Die positive Reaktion des Euros auf sinkende südeuropäische Zinsen fiel dem als Kollateralschaden zum Opfer.

Der EU-Aufbaufonds zusammen mit einem massiv ausgeweiteten Staatsanleihen-Käufen der Europäischen Zentralbank (EZB) haben die Zinsen an den Anleihemärkten ad absurdum geführt.

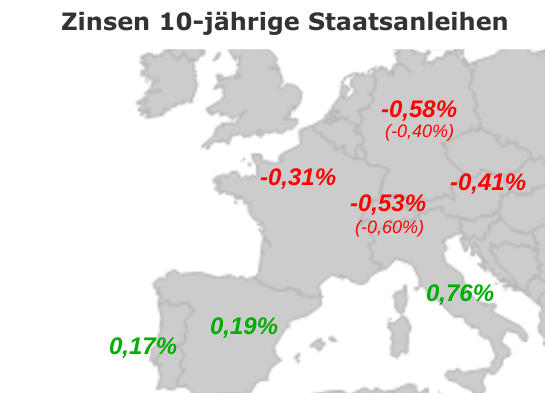

Deutschlands zehnjährige Bundesanleihen rentieren aktuell bei -0,58%. Schweizer Bundesobligationen bei -0,53%. Damit ist die Schweizer Zinsabschreckung, mit der die Frankenstärke im Zaum gehalten werden soll, hinüber.

Vor einem Jahr lagen die Zinssätze bei -0,40% (Deutschland) und -0,60% (Schweiz). Der Zinsnachteil der Schweiz gegenüber Deutschland war ein wichtiger Grund, warum der Euro seinerzeit mit 1,10 Franken recht hoch stand.

Inzwischen wurde aus dem Schweizer Zinsnachteil ein Zinsvorteil. Der Franken ist dadurch attraktiver. Für 1 Euro gibt es nurmehr 1,07 Franken.

Hätte die SNB in diesem Jahr nicht so stark am Devisenmarkt interveniert wie zuletzt beim Frankenschock in 2015, stünde der Euro-Franken-Kurs noch tiefer, wahrscheinlich zwischen 1,03 und 1,05.

Damit stellt sich die Frage: Wird aus dem Schweizer Zinsvorteil wieder ein Nachteil, so dass sich der Franken abschwächt?

Laut Konjunkturprognosen wird die Schweizer Wirtschaft schneller aus dem Corona-Tal kommt als die deutsche. Bei einem stärkeren Wachstum der Schweiz steigen die Renditen auf Schweizer Staatsanleihen schneller als in Deutschland. Der Zinsvorteil der Schweiz wird also nicht kleiner, sondern eher größer.

Ginge die hohe Nachfrage für deutsche Bundesanleihen zurück, würden ihre Kupons steigen. Tatsächlich steht die Europäische Zentralbank (EZB) aber kurz davor ihre Staatsanleihen-Käufe erneut aufzustocken. Dadurch bleibt es bei der ungebrochen hohen Nachfrage für Bundesanleihen.

Kollateralschaden

In früheren Jahren hat sich der Franken bei sinkenden südeuropäischen Zinsen abgeschwächt. Das ist inzwischen nicht mehr so. In den letzten Monaten sanken die Zinsen auf italienische Staatsanleihen um zwei Drittel. In Spanien ging es noch steiler bergab.

Der Euro konnte daraus kein Kapital schlagen. Hintergrund ist der EU-Aufbaufonds und die gemeinsame Schuldenaufnahme. Damit hat sich das Risiko von Staatspleiten im Süden der Eurozone massiv reduziert.

Wenn die Zinsen im Süden sinken, dann hat das nicht länger damit etwas zu tun, dass sich die Bonität dieser Länder verbessert, Staatspleiten unwahrscheinlicher werden und Anleger aus dem Franken in den Euro gehen.

Der Politik und EZB hat die entgegengesetzte marktwirtschaftliche Reaktion (steigende Zinsen, Verschlechterung der Bonität, Staatspleiten werden wahrscheinlicher) so sehr missfallen, dass man sie schlichtweg per Aufbaufonds eliminierte.

Die positive Reaktion des Euros auf sinkende südeuropäische Zinsen fiel dem als Kollateralschaden zum Opfer.