Man darf den von der Schweizer Großbank UBS prognostizierten Anstieg des Euros auf 1,19 Franken nicht abschreiben. Die Stahlindustrie ist zwar wichtig, allerdings hat sie nicht mehr die Bedeutung früherer Jahrzehnte, weder in den USA noch in Europa. Ein ausgewachsener Handelskrieg zwischen der EU und den USA, der Fluchtbewegungen von Anlegern in den Franken nach sich ziehen würde, ist nicht zu erwarten.

Der Euro-Franken-Kurs dürfte dem laut Thomas Flury bereits in der kommenden Woche Richtung 1,1650 steigen. Auf Sicht von drei Monaten könne man mit 1,19 rechnen. "Klarheit gibt es politisch in Italien nie. Aber nach den Wahlen weiß man besser, was für eine Regierung das Land haben wird", zitiert cash.ch den Devisenexperten der UBS.

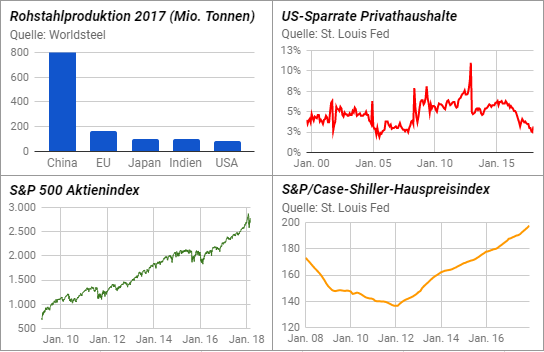

Wenn Trump seinen Wählern schaden will, dann soll er es doch tun. Ob durch die angekündigten Strafzölle neue Stahlwerke gebaut werden und Arbeitsplätze in der US-Stahlbranche entstehen, ist vollkommen offen. Es handelt sich um auf 3-5 Jahre angelegte strategische Unternehmensentscheidungen. Trump ist dann wahrscheinlich nicht mehr Präsident.

Darüber hinaus kann kein Stahl-CEO die angekündigten Klagen bei der WTO einfach hinwegsehen. Wahrscheinlich läuft es darauf hinaus, dass US-Stahlunternehmen die Mehreinnahmen, die sie infolge der steigenden Stahlpreise erwirtschaften, in Aktienrückkaufprogramme und Sonder-Bonuszahlunen für ihre rund 140.000 Beschäftigen stecken.

Es gibt einen weiteren Grund von einen steigenden Euro-Franken-Kurs auszugehen: Amerika ist geradezu verdammt seine Vermögenspreise hoch zu halten, skizziert Stephen Roach, früherer Chefvolkswirt von Morgan Stanley, die Lage der US-Wirtschaft. Dabei gleichen steigende Aktienkurse und Immobilienpreise sinkende Sparquoten der US-Haushalte aus.

🔗 There’s nothing strong about U.S. economic fundamentals

Präsident Trump und die US-Notenbank (Fed) müssen also eine Politik verfolgen, um die Vermögenspreise, koste es, was es wolle, hoch zu halten. Daraus resultiert zwangsläufig eine höhere Risikobereitschaft an den globalen Finanzmärkten, die die Nachfrage nach dem als sicheren Hafen wahrgenommen Schweizer Franken abmildert.

Der Euro-Franken-Kurs dürfte dem laut Thomas Flury bereits in der kommenden Woche Richtung 1,1650 steigen. Auf Sicht von drei Monaten könne man mit 1,19 rechnen. "Klarheit gibt es politisch in Italien nie. Aber nach den Wahlen weiß man besser, was für eine Regierung das Land haben wird", zitiert cash.ch den Devisenexperten der UBS.

Wenn Trump seinen Wählern schaden will, dann soll er es doch tun. Ob durch die angekündigten Strafzölle neue Stahlwerke gebaut werden und Arbeitsplätze in der US-Stahlbranche entstehen, ist vollkommen offen. Es handelt sich um auf 3-5 Jahre angelegte strategische Unternehmensentscheidungen. Trump ist dann wahrscheinlich nicht mehr Präsident.

Darüber hinaus kann kein Stahl-CEO die angekündigten Klagen bei der WTO einfach hinwegsehen. Wahrscheinlich läuft es darauf hinaus, dass US-Stahlunternehmen die Mehreinnahmen, die sie infolge der steigenden Stahlpreise erwirtschaften, in Aktienrückkaufprogramme und Sonder-Bonuszahlunen für ihre rund 140.000 Beschäftigen stecken.

Es gibt einen weiteren Grund von einen steigenden Euro-Franken-Kurs auszugehen: Amerika ist geradezu verdammt seine Vermögenspreise hoch zu halten, skizziert Stephen Roach, früherer Chefvolkswirt von Morgan Stanley, die Lage der US-Wirtschaft. Dabei gleichen steigende Aktienkurse und Immobilienpreise sinkende Sparquoten der US-Haushalte aus.

🔗 There’s nothing strong about U.S. economic fundamentals

Präsident Trump und die US-Notenbank (Fed) müssen also eine Politik verfolgen, um die Vermögenspreise, koste es, was es wolle, hoch zu halten. Daraus resultiert zwangsläufig eine höhere Risikobereitschaft an den globalen Finanzmärkten, die die Nachfrage nach dem als sicheren Hafen wahrgenommen Schweizer Franken abmildert.