Besser kann es für die gut 90.000 Privathaushalte in Österreich, die einen Franken-Kredit haben, nicht laufen. Die drei wichtigsten Einflussgrößen sind im grünen Bereich. Die Lage verbessert sich täglich.

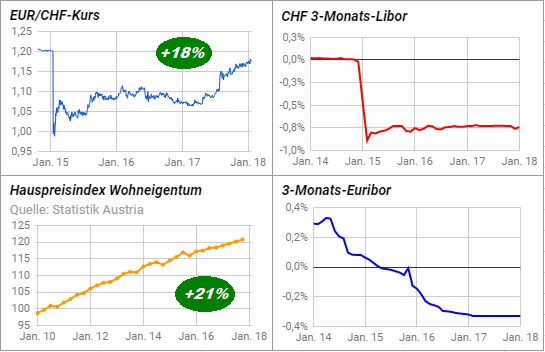

1. Euro-Franken-Kurs mit steilem Anstieg

Hier hat sich am meisten getan, die Entlastung ist am größten. Allein in den letzten zwölf Monaten kletterte der Euro von 1,07 auf 1,18 Franken Seit dem Sommer 2015, als Griechenland beinahe aus dem Euro flog, ging es 14% hoch, seit dem Mindestkurs-Aus 18%. Franken-Kreditnehmer in Österreich können damit gelassen auf das jährliche Gespräch mit ihrer Bank blicken, das der Gesetzgeber jenen, deren Kredite in den nächsten sieben Jahren fällig werden, vorschreibt.

2. Immer mehr Zinsersparnis

Anders als der EUR/CHF-Kurs hat sich CHF 1-Monats-Libor und CHF 3-Monats-Libor, jene Schweizer Zinssätze, an die Österreichs Banken die Franken-Kredite in der Regel gebunden haben, nicht nach oben bewegt. Die Schweizerische Nationalbank (SNB) macht bisher keine Anstalten, den CHF 3-Monats-Libor (aktuell: -0,74%) anzuheben.

"Es gibt Spezialprobleme, die dazu führen, dass die SNB erst sehr spät zu einer normalen Geldpolitik zurückkehren wird", zitiert Reuters den Anlagexperte Alan Mudie von der französischen Großbank Société Générale. "Das könnte zumindest ein Jahrzehnt dauern. Das sind die Zeiträume, in denen wir denken müssen." Folglich werden die Schweizer Zinsen noch sehr lange deutlich unter den Euro-Zinsen bleiben. Österreichs Banken haben es schwer, Franken-Kreditnehmer in einen Euro-Kredit hineinzubegleiten.

3. Hohe Häuserpreise verbessern Bonität

"Was interessiert mich der Wert meines mit einem Franken-Kredit finanzierten Hauses. Ich haben ja nicht vor zu verkaufen", sagen sich viele Kreditnehmer. Die kreditgebende Bank interessiert es allerdings sehr wohl, wenn sich der Wert ihrer Sicherheit ändert. Vom Eigentümern selbst genutztes Wohneigentum hat sich in Österreich seit 2010 um 21% verteuert, zeigen Daten von Statistik Austria.

Weil der Anstieg des Euro-Franken-Kurses die Kreditschulden mindert, ist das Risiko gesunken, dass es in Österreich zu einem Crash wie einst in den USA oder Spanien kommt. Als in diesen Ländern die Immobilienmärkte 2009/10 auseinanderfolgen, waren die Kreditschulden vieler Häuselbauer höher als der Wert ihrer Eigenheime.

1. Euro-Franken-Kurs mit steilem Anstieg

Hier hat sich am meisten getan, die Entlastung ist am größten. Allein in den letzten zwölf Monaten kletterte der Euro von 1,07 auf 1,18 Franken Seit dem Sommer 2015, als Griechenland beinahe aus dem Euro flog, ging es 14% hoch, seit dem Mindestkurs-Aus 18%. Franken-Kreditnehmer in Österreich können damit gelassen auf das jährliche Gespräch mit ihrer Bank blicken, das der Gesetzgeber jenen, deren Kredite in den nächsten sieben Jahren fällig werden, vorschreibt.

2. Immer mehr Zinsersparnis

Anders als der EUR/CHF-Kurs hat sich CHF 1-Monats-Libor und CHF 3-Monats-Libor, jene Schweizer Zinssätze, an die Österreichs Banken die Franken-Kredite in der Regel gebunden haben, nicht nach oben bewegt. Die Schweizerische Nationalbank (SNB) macht bisher keine Anstalten, den CHF 3-Monats-Libor (aktuell: -0,74%) anzuheben.

"Es gibt Spezialprobleme, die dazu führen, dass die SNB erst sehr spät zu einer normalen Geldpolitik zurückkehren wird", zitiert Reuters den Anlagexperte Alan Mudie von der französischen Großbank Société Générale. "Das könnte zumindest ein Jahrzehnt dauern. Das sind die Zeiträume, in denen wir denken müssen." Folglich werden die Schweizer Zinsen noch sehr lange deutlich unter den Euro-Zinsen bleiben. Österreichs Banken haben es schwer, Franken-Kreditnehmer in einen Euro-Kredit hineinzubegleiten.

3. Hohe Häuserpreise verbessern Bonität

"Was interessiert mich der Wert meines mit einem Franken-Kredit finanzierten Hauses. Ich haben ja nicht vor zu verkaufen", sagen sich viele Kreditnehmer. Die kreditgebende Bank interessiert es allerdings sehr wohl, wenn sich der Wert ihrer Sicherheit ändert. Vom Eigentümern selbst genutztes Wohneigentum hat sich in Österreich seit 2010 um 21% verteuert, zeigen Daten von Statistik Austria.

Weil der Anstieg des Euro-Franken-Kurses die Kreditschulden mindert, ist das Risiko gesunken, dass es in Österreich zu einem Crash wie einst in den USA oder Spanien kommt. Als in diesen Ländern die Immobilienmärkte 2009/10 auseinanderfolgen, waren die Kreditschulden vieler Häuselbauer höher als der Wert ihrer Eigenheime.