Das Tauziehen um die Kursfindung des Euros gegenüber Schweizer Franken ist jetzt in die heiße Phase. In den nächsten Wochen und Monaten wird der Devisenmarkt jede noch so kleine Äußerung der Europäischen Zentralbank (EZB) und der Schweizerischen Nationalbank (SNB) auf die Goldwaage legen. Geht die EZB mit 3:0 in Führung und hebt damit den Euro über 1,20 Franken? Oder der schafft die SNB den Anschlusstreffer zum 2:1?

Zweimal hat Mario Draghi bereits die Geldpolitik gestrafft. 2017 ging er mit den monatlichen Anleihenkäufen (QE) von 80 Milliarden auf 60 Milliarden Euro runter. 2018 folgte ein Reduktion auf 30 Milliarden Euro. SNB-Chef Thomas Jordan hat bisher überhaupt keine Anstalten gemacht, die ultralockere Geldpolitik zu beenden.

"Wenn eine Notenbank zum dritten Mal die Geldpolitik strafft, verliert sie ihre Fähigkeit den Markt zu schockieren oder wesentlich zu beeinflussen", hat der Währungsexperte Stephen Gallo von der Bank of Montreal herausgefunden. Wie recht er damit hat, sieht man am Beispiel der US-Notenbank (Fed).

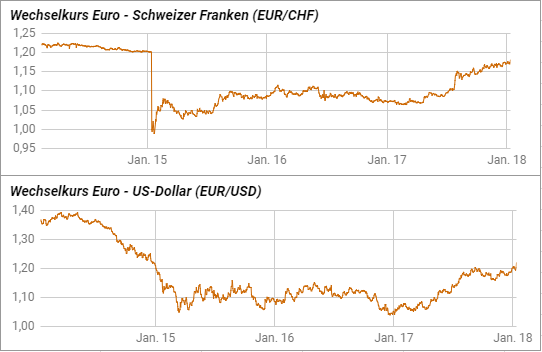

Die Fed hat zwischen 2014 und 2016 drei geldpolitische Straffungen vorgenommen: Bei der ersten handelte es sich um die Verringerung der Anleihenkäufe nach festem Ablaufplan, etwas worauf sich die EZB nicht einlassen will. Es folgten bis Ende 2016 zwei Leitzinserhöhungen. Die Maßnahmen führten dazu, dass der US-Dollar seine Blütezeit erlebte. Für 1 Euro bekam man vor einem Jahr lediglich 1,04 US-Dollar und 1,06 Franken.

Drei weitere US-Leitzinserhöhungen in 2017 konnten den Dollar nicht mehr anschieben. Vielmehr machte der Euro im letzten Jahr deutlich Boden gut. Ursache: Die Fed ist gemäß obiger Theorie nach drei Straffungen nicht mehr in der Lage den US-Dollar anzuschieben. Hinzu kommen QE-Verringerung der EZB. Das Ergebnis: Der Euro ist aktuell 1,22 Dollar und 1,18 Franken wert.

An dieser Stelle wird es hochinteressant für den EUR/CHF-Kurs: Die SNB hat in Sachen geldpolitischer Straffung bisher noch gar nichts unternommen. Sollte sie bei ihrer ruhigen Hand bleiben, hätte der Euro freie Fahrt deutlich über 1,20 Franken zu steigen. Denn die EZB ist bei drei Straffungen der Geldpolitik noch nicht angelangt, ihr Einfluss auf den Euro ist damit immens.

Seite 1 von 2

1. Teil: EUR/CHF-Ausblick: Die Taktikfüchse sind gefragt

2. Teil: Schweiz wird 2018 beim Euro-Franken-Kurs mitreden

Zweimal hat Mario Draghi bereits die Geldpolitik gestrafft. 2017 ging er mit den monatlichen Anleihenkäufen (QE) von 80 Milliarden auf 60 Milliarden Euro runter. 2018 folgte ein Reduktion auf 30 Milliarden Euro. SNB-Chef Thomas Jordan hat bisher überhaupt keine Anstalten gemacht, die ultralockere Geldpolitik zu beenden.

"Wenn eine Notenbank zum dritten Mal die Geldpolitik strafft, verliert sie ihre Fähigkeit den Markt zu schockieren oder wesentlich zu beeinflussen", hat der Währungsexperte Stephen Gallo von der Bank of Montreal herausgefunden. Wie recht er damit hat, sieht man am Beispiel der US-Notenbank (Fed).

Die Fed hat zwischen 2014 und 2016 drei geldpolitische Straffungen vorgenommen: Bei der ersten handelte es sich um die Verringerung der Anleihenkäufe nach festem Ablaufplan, etwas worauf sich die EZB nicht einlassen will. Es folgten bis Ende 2016 zwei Leitzinserhöhungen. Die Maßnahmen führten dazu, dass der US-Dollar seine Blütezeit erlebte. Für 1 Euro bekam man vor einem Jahr lediglich 1,04 US-Dollar und 1,06 Franken.

Drei weitere US-Leitzinserhöhungen in 2017 konnten den Dollar nicht mehr anschieben. Vielmehr machte der Euro im letzten Jahr deutlich Boden gut. Ursache: Die Fed ist gemäß obiger Theorie nach drei Straffungen nicht mehr in der Lage den US-Dollar anzuschieben. Hinzu kommen QE-Verringerung der EZB. Das Ergebnis: Der Euro ist aktuell 1,22 Dollar und 1,18 Franken wert.

An dieser Stelle wird es hochinteressant für den EUR/CHF-Kurs: Die SNB hat in Sachen geldpolitischer Straffung bisher noch gar nichts unternommen. Sollte sie bei ihrer ruhigen Hand bleiben, hätte der Euro freie Fahrt deutlich über 1,20 Franken zu steigen. Denn die EZB ist bei drei Straffungen der Geldpolitik noch nicht angelangt, ihr Einfluss auf den Euro ist damit immens.

Seite 1 von 2

1. Teil: EUR/CHF-Ausblick: Die Taktikfüchse sind gefragt

2. Teil: Schweiz wird 2018 beim Euro-Franken-Kurs mitreden