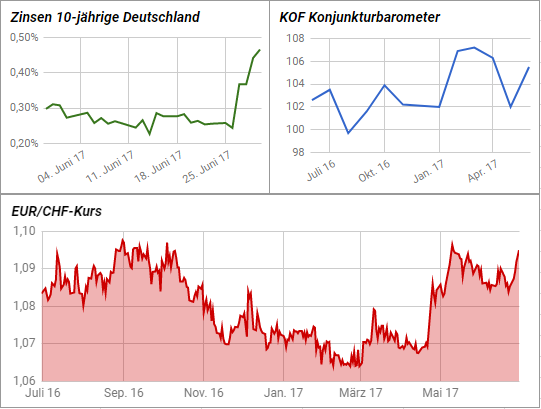

Der Euro lässt sich von einem Abverkauf am Aktienmarkt nicht aus der Ruhe bringen, und so steigt der EUR/CHF-Kurs auf 1,0953. Auch am Rentenmarkt geht es hoch her. Die Zinsen auf deutsche Referenzanleihen verdoppeln sich und pusten damit dem Euro Wind unter die Flügel. Ein überraschend kräftigen Anstieg der Wirtschaftsaktivität in der Schweiz zeigt dem EUR/CHF-Kurs dann seine Grenzen auf.

Man wird den Eindruck nicht los, dass die Europäische Zentralbank (EZB) ein Ende der ultralockeren Geldpolitik in Aussicht stellt, um den Bankensektor nicht vollends zu ruinieren. Die Institute brauchen höhere Zinsen, um ihm globalen Wettbewerb nicht noch weiter hinter die US-Banken zurückzufallen. Denen geht es nämlich ausgezeichnet, wie die neuen Stresstest-Ergebnisse zeigen.

Während Citigroup, Bank of America und Co. vor Kraft kaum laufen können, wechselt in Spanien ein marodes, von der EZB beaufsichtigtes Institut, für 1 Euro den Eigentümer. In Italien tut man so, als ob zwei Pleitebanken abgewickelt werden. Doch warum muss dann der Steuerzahler mit 17 Milliarden Euro einspringen? Auch in Deutschland gäbe es viel zu tun, wie ein Blick auf die hohen Cost-Income-Ratios der Sparkassen zeigt.

Die Zinsen auf zehnjährigen Bundesanleihen schossen in den letzen Tagen von 0,24% auf 0,47% hoch. Das ist Musik in den Ohren des EUR/CHF-Kurses, da die deutschen Langläufer wegen ihre ihrer Top-Bonitätsnote und der recht hohen Liquidität die Referenzanleihen für die Eurozone sind.

Auf der steigenden Zinskurve mit vollem Tempo nach oben reiten kann der EUR/CHF-Kurs nicht. Das liegt daran, dass die Schweiz ihren Rückstand zur Eurozone schneller verkürzt als erwartet. Die Schweizer Wirtschaft dürfte an Fahrt gewinnen und in der näheren Zukunft mit überdurchschnittlichen Wachstumsraten zulegen, heißt es in einer aktuellen Aussendung der Konjunkturforschungsstelle (KOF) in Zürich.

An der Börse dämmert es den Anlegern langsam, dass es sich bei den 30 Vorständen der Dax-Unternehmen nicht um lauter kleine Steve Jobs handelt. Die Rekordhochs zur Monatsmitte kamen zustande, weil die Großkonzerne sich direkt von der EZB Kredite ziehen können, der weiche Euro die Exporte ankurbelt und eigene Aktien zurückgekauft werden.

Auffällt, wie schwach die Aktienmärkte in der Eurozone trotz des Wirtschaftsaufschwung sind. Der Euro Stoxx 50 hat seit Jahresbeginn gerade einmal 4% zugelegt. Der Dow Jones kletterte hingegen bis dato 7%. Gemäß unzähligen Vermögensverwaltern sollte Europa in diesem Jahr die USA outperformen. Daraus wurde bisher nichts. Bleibt abzuwarten, ob institutionelle Anleger nun die Nerven verlieren und europäische Aktien verkaufen.

Man wird den Eindruck nicht los, dass die Europäische Zentralbank (EZB) ein Ende der ultralockeren Geldpolitik in Aussicht stellt, um den Bankensektor nicht vollends zu ruinieren. Die Institute brauchen höhere Zinsen, um ihm globalen Wettbewerb nicht noch weiter hinter die US-Banken zurückzufallen. Denen geht es nämlich ausgezeichnet, wie die neuen Stresstest-Ergebnisse zeigen.

Während Citigroup, Bank of America und Co. vor Kraft kaum laufen können, wechselt in Spanien ein marodes, von der EZB beaufsichtigtes Institut, für 1 Euro den Eigentümer. In Italien tut man so, als ob zwei Pleitebanken abgewickelt werden. Doch warum muss dann der Steuerzahler mit 17 Milliarden Euro einspringen? Auch in Deutschland gäbe es viel zu tun, wie ein Blick auf die hohen Cost-Income-Ratios der Sparkassen zeigt.

Die Zinsen auf zehnjährigen Bundesanleihen schossen in den letzen Tagen von 0,24% auf 0,47% hoch. Das ist Musik in den Ohren des EUR/CHF-Kurses, da die deutschen Langläufer wegen ihre ihrer Top-Bonitätsnote und der recht hohen Liquidität die Referenzanleihen für die Eurozone sind.

Auf der steigenden Zinskurve mit vollem Tempo nach oben reiten kann der EUR/CHF-Kurs nicht. Das liegt daran, dass die Schweiz ihren Rückstand zur Eurozone schneller verkürzt als erwartet. Die Schweizer Wirtschaft dürfte an Fahrt gewinnen und in der näheren Zukunft mit überdurchschnittlichen Wachstumsraten zulegen, heißt es in einer aktuellen Aussendung der Konjunkturforschungsstelle (KOF) in Zürich.

An der Börse dämmert es den Anlegern langsam, dass es sich bei den 30 Vorständen der Dax-Unternehmen nicht um lauter kleine Steve Jobs handelt. Die Rekordhochs zur Monatsmitte kamen zustande, weil die Großkonzerne sich direkt von der EZB Kredite ziehen können, der weiche Euro die Exporte ankurbelt und eigene Aktien zurückgekauft werden.

Auffällt, wie schwach die Aktienmärkte in der Eurozone trotz des Wirtschaftsaufschwung sind. Der Euro Stoxx 50 hat seit Jahresbeginn gerade einmal 4% zugelegt. Der Dow Jones kletterte hingegen bis dato 7%. Gemäß unzähligen Vermögensverwaltern sollte Europa in diesem Jahr die USA outperformen. Daraus wurde bisher nichts. Bleibt abzuwarten, ob institutionelle Anleger nun die Nerven verlieren und europäische Aktien verkaufen.