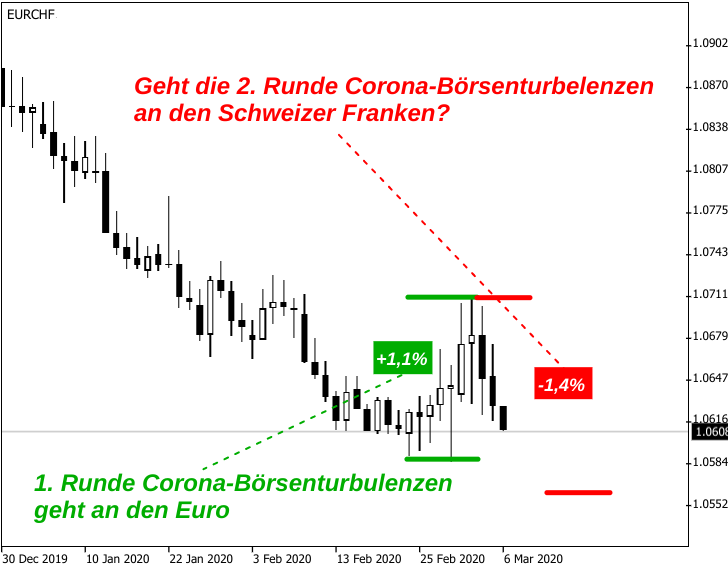

Der Euro steigt trotz Börsenturbulenzen und Coronavirus-Hysterie von 1,0590 auf 1,0710 Franken zwischen dem 24. Februar und 3. März 2020. Dann endet die Aufwärtsbewegung. Aktuell gibt es für 1 Euro 1,0610 Franken. Die Deutsche Bank rechnet mit der Parität.

Auch eine Leitzinssenkung der Schweizerischen Nationalbank (SNB) dürfte den Euro-Franken-Kurs nicht daran hindern sich Richtung Parität zu bewegen. Das sagt der Devisenexperte Robin Winkler von der Deutschen Bank laut einer Bloomberg-Agenturmeldung.

Weiterlesen: Erlaubt die Schweizer Notenbank bereits 2021 die Parität?

Wegen des Anstiegs des Euros über 1,07 Franken sah es bis vor kurzem danach aus, als würde der Euro von die coronabedingten Börsenturbelenzen stärker profitieren als der Franken. Nun kommt es zum Lackmustest der Sicheren-Hafen-Qualitäten der Gemeinschaftswährung.

An den globalen Aktienmärkten setzt die nächste Verkaufswelle ein. Die Wirtschaftstätigkeit wird länger beeinträchtigt als gehofft. Ein renommierter Virologe stellt klar: Einen Impfstoff gegen Corona werde es frühestens in 18 Monaten geben.

Abwarten und Schweizer Franken kaufen, lautet damit die Devise. In den Euro zu gehen, wäre interessant gewesen, würde man die Corona-Geschichte in wenigen Monaten in den Griff bekommen.

Die industrie- und exportlastige Eurozonen-Wirtschaft hätte von einer Normalisierung des Wirtschaftslebens ab Sommer sehr stark profitiert. Das wäre mit Deutschlands konjunkturellem Raketenstart 2009 vergleichbar gewesen. Doch daraus wird nichts.

Und so sieht es aktuell nach einem erneuten Kräftemessen zwischen den Schweizer Währungshütern und nicht-staatlichen Devisenakteuren aus. Die bisherige Tiefstmarke des EUR/CHF-Kurses liegt bei 1,0585.

Auch eine Leitzinssenkung der Schweizerischen Nationalbank (SNB) dürfte den Euro-Franken-Kurs nicht daran hindern sich Richtung Parität zu bewegen. Das sagt der Devisenexperte Robin Winkler von der Deutschen Bank laut einer Bloomberg-Agenturmeldung.

Weiterlesen: Erlaubt die Schweizer Notenbank bereits 2021 die Parität?

Wegen des Anstiegs des Euros über 1,07 Franken sah es bis vor kurzem danach aus, als würde der Euro von die coronabedingten Börsenturbelenzen stärker profitieren als der Franken. Nun kommt es zum Lackmustest der Sicheren-Hafen-Qualitäten der Gemeinschaftswährung.

An den globalen Aktienmärkten setzt die nächste Verkaufswelle ein. Die Wirtschaftstätigkeit wird länger beeinträchtigt als gehofft. Ein renommierter Virologe stellt klar: Einen Impfstoff gegen Corona werde es frühestens in 18 Monaten geben.

Abwarten und Schweizer Franken kaufen, lautet damit die Devise. In den Euro zu gehen, wäre interessant gewesen, würde man die Corona-Geschichte in wenigen Monaten in den Griff bekommen.

Die industrie- und exportlastige Eurozonen-Wirtschaft hätte von einer Normalisierung des Wirtschaftslebens ab Sommer sehr stark profitiert. Das wäre mit Deutschlands konjunkturellem Raketenstart 2009 vergleichbar gewesen. Doch daraus wird nichts.

Und so sieht es aktuell nach einem erneuten Kräftemessen zwischen den Schweizer Währungshütern und nicht-staatlichen Devisenakteuren aus. Die bisherige Tiefstmarke des EUR/CHF-Kurses liegt bei 1,0585.