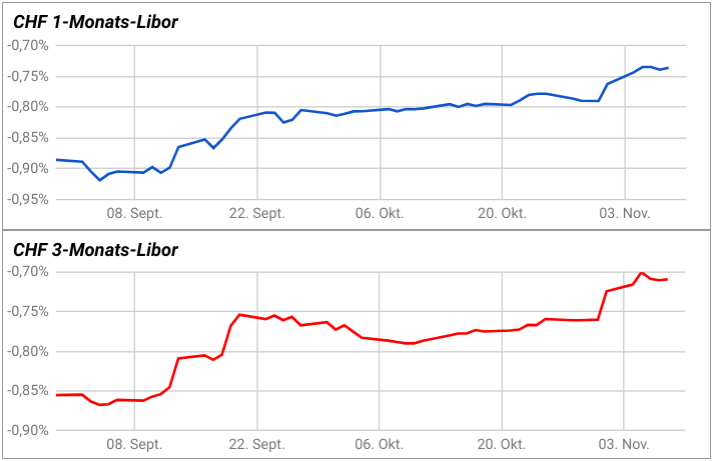

Für Österreichs Franken-Kreditnehmer erhöhen sich die Zinsen. Der CHF 1-Monats-Libor setzt im November 2019 seinen Anstieg fort. Er klettert mit -0,74% auf den höchsten Stand seit der Mindestkurs-Aufhebung Anfang 2015. Der CHF 3-Monats-Libor steigt auf -0,71%. Er hat sich damit recht deutlich von seinem Anfang September 2019 bei -0,86% erreichten Viereinhalbjahrestief wegbewegt.

Die Zinsanstiege bei den Schweizer Referenzsätzen spielen sich im Zehntelbereich ab, weshalb die Auswirkungen auf die Geldbörsen von Franken-Kreditnehmer bisher begrenzt sind. Es kommt ferner auf den Zinsaufschlag (Marge) an. Häuselbauer mit Aufschlägen von höchstens 0,70% zahlen weiterhin keine Zinsen.

Wer hingegen einen Zinsaufschlag von 0,80% hat, den werden die Banken künftig zur Kasse beten. Nach Abzug des CHF 3-Monats-Libor von -0,71% ergibt sich ein positiver Zins von 0,09%. Bei einem im Jahr 2005 aufgenommen Franken-Kredit im Gegenwert von 150.000 Euro zum damaligen EUR/CHF-Kurs von 1,55 ergibt sich folgende Berechnung:

Der Franken-Kreditnehmer muss demnach künftig knapp 50 Euro Zinsen pro Quartal an seine Bank bezahlen. Sollten die Schweizer Zinsen weiter steigen, könnte es auch deutlich mehr werden. Bei einem CHF 3-Monats-Libor von -0,50% und einem Zinsaufschlag von 0,80% ergibt sich ein Zins von 0,30%:

Bei einem Anstieg des CHF 3-Monats-Libor auf 0%, wäre der volle Zinsaufschlag von 0,80% fällig:

Ergebnis:

Es ist denkbar, dass die Zinsen Anfang September 2019 ihren Boden gefunden haben. Daraus lässt sich jedoch keine Notwendigkeit ableiten, einen Franken-Kredit in einen Euro-Kredit zu konvertieren.

Auch in der Eurozone sind die Zinsen auf Euribor, Bundesanleihen und dem für Euro-Fixzinskredite maßgeblichen 🔗Zins auf zehnjährige Staatsanleihen aus Österreich am steigen. Wer konvertiert, zahlt mehr Zinsen, als die Euro-Zinsen höher sind als die Schweizer Zinsen.

Weiterlesen:

Österreichs hohe Kreditzinsen

Die Zinsanstiege bei den Schweizer Referenzsätzen spielen sich im Zehntelbereich ab, weshalb die Auswirkungen auf die Geldbörsen von Franken-Kreditnehmer bisher begrenzt sind. Es kommt ferner auf den Zinsaufschlag (Marge) an. Häuselbauer mit Aufschlägen von höchstens 0,70% zahlen weiterhin keine Zinsen.

Wer hingegen einen Zinsaufschlag von 0,80% hat, den werden die Banken künftig zur Kasse beten. Nach Abzug des CHF 3-Monats-Libor von -0,71% ergibt sich ein positiver Zins von 0,09%. Bei einem im Jahr 2005 aufgenommen Franken-Kredit im Gegenwert von 150.000 Euro zum damaligen EUR/CHF-Kurs von 1,55 ergibt sich folgende Berechnung:

- 150.000 Euro zu EUR/CHF 1,55 = 232.500 Franken

- 0,09% von 232.500 Franken = 209,25 Franken pro Jahr

- 209,25 Franken zum aktuellen EUR/CHF 1,10 = 190,23 Euro pro Jahr

- 190 Euro geteilt durch 4 = 47,56 Euro pro Quartal

Der Franken-Kreditnehmer muss demnach künftig knapp 50 Euro Zinsen pro Quartal an seine Bank bezahlen. Sollten die Schweizer Zinsen weiter steigen, könnte es auch deutlich mehr werden. Bei einem CHF 3-Monats-Libor von -0,50% und einem Zinsaufschlag von 0,80% ergibt sich ein Zins von 0,30%:

- 0,30% von 232.500 Franken = 697,50 Franken pro Jahr

- 697,50 Franken zum aktuellen EUR/CHF 1,10 = 634,09 Euro pro Jahr

- 190 Euro geteilt durch 4 = 158,52 Euro pro Quartal

Bei einem Anstieg des CHF 3-Monats-Libor auf 0%, wäre der volle Zinsaufschlag von 0,80% fällig:

- 0,80% von 232.500 Franken = 1.860 Franken pro Jahr

- 1.860 Franken zum aktuellen EUR/CHF 1,10 = 1.691 Euro pro Jahr

- 1.691 Euro geteilt durch 4 = 422,75 Euro pro Quartal

Ergebnis:

Es ist denkbar, dass die Zinsen Anfang September 2019 ihren Boden gefunden haben. Daraus lässt sich jedoch keine Notwendigkeit ableiten, einen Franken-Kredit in einen Euro-Kredit zu konvertieren.

Auch in der Eurozone sind die Zinsen auf Euribor, Bundesanleihen und dem für Euro-Fixzinskredite maßgeblichen 🔗Zins auf zehnjährige Staatsanleihen aus Österreich am steigen. Wer konvertiert, zahlt mehr Zinsen, als die Euro-Zinsen höher sind als die Schweizer Zinsen.

Weiterlesen:

Österreichs hohe Kreditzinsen