Der Euro hat einen schweren Stand gegenüber dem Schweizer Franken. Es sind die Aussichten auf weitere Lockerungen der Europäischen Zentralbank (EZB), die einen Anstieg über 1,10 Franken derzeit erschweren. Eine Zinssenkung ist das Horror-Szenario schlechthin. Würde die EZB hingegen ihr Wertpapierkaufprogramm auf den Aktienmarkt ausweiten, wäre das eine schöne Sache für den Euro.

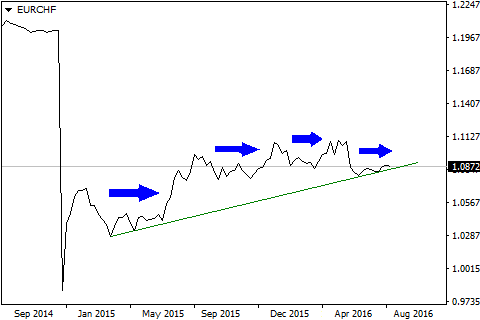

1 Euro ist aktuell knapp 1,09 Franken wert. Der Wechselkurs ist seit zwei Monaten in einer Seitwärtsbewegung. Das mag dem einen oder anderen Devisenanalysten langweilig erscheinen, es ist aber nichts Ungewöhnliches. Seit dem Mindestkurs-Aus kam es immer wieder zu solchen Phasen. Sie dauerten im Schnitt 2-4 Monate und wurden durch zentrale Ereignisse, wie dem Verbleib Griechenlands in der Eurozone, beendet. Es folgten Kursanstiege.

Am 9. September 2016 könnte es wieder zu so einem Umschwung kommen. Sodann findet die mit nächste Sitzung der Europäischen Zentralbank (EZB) statt. Mario Draghi dürfte signalisieren beim Einlagenzins (aktuell -0,40%) auf weitere Senkungen zu verzichten.

Einlagenzinssenkungen haben sich in den letzen Jahren als besonders effektiv erwiesen, um den Euro abzuschwächen. Doch nun ist das Ende der Fahnenstange erreicht. Der Internationale Währungsfonds (IWF) empfiehlt von weiteren Senkungen abzusehen. Die Risiken sind nicht mehr "balanced", wie die Notenbanker sagen. Eine Einlagenzinssenkungen würde zwar den Euro abschwächen und die Konjunktur über die Exportschiene anschieben.

Die Kehrseite: In die Ecke gedrückte Banken, die am quietschen wären. In Ländern wie Italien ginge die Kreditvergabe der Banken weiter zurück. Bei einem tieferen Negativzins würden verunsicherte Haushalte noch mehr für die Altersvorsorge sparen. Unternehmen müssten zusätzliches Geld zur Seite legen, um Pensionsverpflichtungen gegenüber ihrer Arbeitnehmern nachzukommen. Die Folge wäre eine schwächere Binnenkonjunktur.

Die seit 20 Monaten sehr träge vonstatten gehende Erholung des Euros zum Franken dürfte sich fortsetzen, alsbald Klarheit darüber besteht, dass vom Einlagenzins kein Unheil mehr ausgeht. Die EZB wird sich aller Voraussicht nach stärker ihrem Wertpapierkaufprogramm widmen. Auch das empfiehlt der IWF.

Bei einer Verlängerung des Programms bis September 2017 sowie der Einbeziehung von Aktien in die monatlichen Käufe von 80 Milliarden Euro sollte der EUR/CHF-Kurs steigen. Der Euro würde nur einen begrenzten Verwässerungseffekt über die Ausgabe weiteren Papiergeldes erleiden. Höher einzustufen wäre, dass die EZB mit ihrem Engagement im Privatsektor Risiken in der Eurozone übertüncht, so dass der Appeal des Schweizer Frankens als sicherer Hafen verblasst.

Weiterlesen:

EUR/CHF noch einmal auf 1,20, danach böses Erwachen

1 Euro ist aktuell knapp 1,09 Franken wert. Der Wechselkurs ist seit zwei Monaten in einer Seitwärtsbewegung. Das mag dem einen oder anderen Devisenanalysten langweilig erscheinen, es ist aber nichts Ungewöhnliches. Seit dem Mindestkurs-Aus kam es immer wieder zu solchen Phasen. Sie dauerten im Schnitt 2-4 Monate und wurden durch zentrale Ereignisse, wie dem Verbleib Griechenlands in der Eurozone, beendet. Es folgten Kursanstiege.

Am 9. September 2016 könnte es wieder zu so einem Umschwung kommen. Sodann findet die mit nächste Sitzung der Europäischen Zentralbank (EZB) statt. Mario Draghi dürfte signalisieren beim Einlagenzins (aktuell -0,40%) auf weitere Senkungen zu verzichten.

Einlagenzinssenkungen haben sich in den letzen Jahren als besonders effektiv erwiesen, um den Euro abzuschwächen. Doch nun ist das Ende der Fahnenstange erreicht. Der Internationale Währungsfonds (IWF) empfiehlt von weiteren Senkungen abzusehen. Die Risiken sind nicht mehr "balanced", wie die Notenbanker sagen. Eine Einlagenzinssenkungen würde zwar den Euro abschwächen und die Konjunktur über die Exportschiene anschieben.

Die Kehrseite: In die Ecke gedrückte Banken, die am quietschen wären. In Ländern wie Italien ginge die Kreditvergabe der Banken weiter zurück. Bei einem tieferen Negativzins würden verunsicherte Haushalte noch mehr für die Altersvorsorge sparen. Unternehmen müssten zusätzliches Geld zur Seite legen, um Pensionsverpflichtungen gegenüber ihrer Arbeitnehmern nachzukommen. Die Folge wäre eine schwächere Binnenkonjunktur.

Die seit 20 Monaten sehr träge vonstatten gehende Erholung des Euros zum Franken dürfte sich fortsetzen, alsbald Klarheit darüber besteht, dass vom Einlagenzins kein Unheil mehr ausgeht. Die EZB wird sich aller Voraussicht nach stärker ihrem Wertpapierkaufprogramm widmen. Auch das empfiehlt der IWF.

Bei einer Verlängerung des Programms bis September 2017 sowie der Einbeziehung von Aktien in die monatlichen Käufe von 80 Milliarden Euro sollte der EUR/CHF-Kurs steigen. Der Euro würde nur einen begrenzten Verwässerungseffekt über die Ausgabe weiteren Papiergeldes erleiden. Höher einzustufen wäre, dass die EZB mit ihrem Engagement im Privatsektor Risiken in der Eurozone übertüncht, so dass der Appeal des Schweizer Frankens als sicherer Hafen verblasst.

Weiterlesen:

EUR/CHF noch einmal auf 1,20, danach böses Erwachen